つみたてNISAをやめたほうがいい理由は何ですか?カモにされる?

つみたてNISAはデメリットしかない?後悔しないためには?

つみたてNISAは貧乏人でもできる?今からでは遅い?

つみたてNISAは2023年までしか投資できず、2024年から新NISAに切り替わります。

新NISAでも「つみたて投資枠」という形で、つみたてNISA同様の投資が可能です。

年間40万円まで投資が可能。利益は非課税となるNISA制度のひとつ

今回は、つみたてNISAをやめたほうがいい理由ややめたほうがいい人の特徴について詳しく解説していきます。

記事では、つみたてNISAで失敗しない運用方法やつみたてNISAはデメリットしかないのかについて理解ができます。

2024年から始まる新NISAに興味がある人は必見です!

- SBI証券は口座開設数1,200万以上!個人取引シェアNo1の最大手ネット証券

- 手数料はスタンダードプラン・アクティブプランの2種類!初心者はアクティブプランがおすすめ!

- 米国株やミニ株など取扱商品も多く、IPO実績は11年連続No.1

- SBI証券がおすすめな人は手数料が安い、IPOや外国株に興味がある、金融商品にこだわりがある人!

つみたてNISAとは

つみたてNISAは、年間40万円まで積立投資が可能であり、購入した金融商品の利益に対して税金がかからない「NISAの制度」のひとつです。

通常、投資で得た利益には「20.315%」の税金がかかりますが、非課税のつみたてNISAは枠内であれば無税となるため、とてもお得な投資です。

また、投資できる金融商品は手数料が低水準となっており、分配金が頻繁に支払われない特徴があります。

長期・積立・分散投資に向いた商品のみと限定されているため、初心者でも安心して投資をすることができます。

2024年からは新NISA(つみたて投資枠)で積み立てる

2024年からは新NISAが導入されるため、「つみたてNISA」ではなく「つみたて投資枠」で積み立てます。

- 非課税保有期間の無期限化

- 非課税保有限度枠の拡大

- 投資可能期間が恒久化

- 年間投資枠の拡大

つみたて投資枠の投資対象商品は、つみたてNISAと同じですが、非課税保有期間の無期限化・年間投資枠や非課税保有限度額が拡大され、より柔軟な運用が可能となりました。

| 制度名 | つみたてNISA(今までのNISA) | つみたて投資枠(新しいNISA) |

|---|---|---|

| 年間投資枠 | 40万円 | 120万円 |

| 非課税保有期間 | 20年間 | 無期限化 |

| 非課税保有限度額(総枠) | 800万円 | 成長投資枠と合わせて1,800万円 |

| 口座開設期間 | 2023年まで | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 (金融庁の基準を満たした投資信託に限定) |

つみたてNISAと同様 |

| 対象年齢 | 18歳以上 | 18歳以上 |

つみたてNISAはやめたほうがいいと言われる理由

つみたてNISAは、利益が非課税になるお得な投資方法ですが、「やめたほうがいい」と言われる理由があります。

- 積立投資しか選べない

- 対象の投資信託・ETFしか選べない

- 短期投資に向いていない

- 年間非課税投資枠が少ない

- 課税口座からNISAに移管できない

- 損益通算・損失繰越ができない

- 元本割れするリスクもある

これらの詳細や対策方法などを解説するのでぜひ参考にしてください!

つみたてNISAはやめたほうがいいと言われる理由① 積立投資しか選べない

つみたてNISAはやめたほうがいいと言われる理由1つ目は「積立投資しか選べない」です。

つみたてNISAは、定期的に定額で購入する「積立投資」しか選べないため、まとまったお金で投資を行いたい人には不向きです。

積立投資だけではなく通常の買付方法で投資をしたい人は「一般NISA」を検討してください。

個人投資家のための税制優遇制度

毎年120万円の非課税投資枠が設定され、株式・投資信託などの配当・譲渡益などが非課税対象になります。

つみたてNISAはやめたほうがいいと言われる理由② 対象の投資信託・ETFしか選べない

つみたてNISAはやめたほうがいいと言われる理由2つ目は「対象の投資信託・ETFしか選べない」です。

金融庁により、「長期の積立・分散投資に適した一定の投資信託」と定められており、対象の投資信託・ETFしか選べません。

金融庁の基準を満たした投資信託・ETFのみ、およそ200種類からしか購入できないので、積極的にさまざまな投資をしたい方にとっては、「物足りないな…」と感じる場合もあります。

さまざまな投資を運用したい方は、上場株式・株式投資信託・ETF・REITなど、幅広い投資商品が対象の「一般NISA」がおすすめです。

つみたてNISAはやめたほうがいいと言われる理由③ 短期投資に向いていない

つみたてNISAはやめたほうがいいと言われる理由3つ目は「短期投資に向いていない」です。

つみたてNISAは、短期で大きな利益を狙うことは難しいため、短期投資には向いていません。

毎月一定額を購入し、長期的に運用することで「複利効果」が発揮され、よりお金を増やすことへと繋がります。

運用で得た利益が継続してファンド内で運用され続けることで、利益が利益を生む効果のこと

つみたてNISAは、短期投資ですぐにお金が増えるわけではなく、長期的に運用して複利を味方にすることが重要となっている投資方法です。

つみたてNISAはやめたほうがいいと言われる理由④ 年間非課税投資枠が少ない

つみたてNISAはやめたほうがいいと言われる理由4つ目は「年間非課税投資枠が少ない」です。

少額で長期的な積立投資に特化しているため、「年間非課税投資枠が40万円まで」と決められています。

年間40万円の枠内、月およそ3.3万円の投資運用で得た利益には税金がかかりませんが、それ以上投資したい場合は、課税口座での投資・運用となります。

つみたてNISAは、年間の投資枠が決まっており、上限を超えた場合、基本的に課税口座(一般口座もしくは特定口座)での投資となります。

つみたてNISAはやめたほうがいいと言われる理由⑤ 課税口座からNISAに移管できない

つみたてNISAはやめたほうがいいと言われる理由5つ目は「課税口座からNISAに移管できない」です。

課税口座からNISAに移管はできないため、「もともと利用している課税口座で、NISAを利用したい」と考えている方にとってはデメリットです。

いままでのNISAだけでなく新しいNISAでも同様、課税口座→NISAに移管できません。

課税口座で運用損益が少ない場合は、早めに売却してNISA口座で買いなおすという方法もあります。

つみたてNISAはやめたほうがいいと言われる理由⑥ 損益通算・損失繰越できない

つみたてNISAはやめたほうがいいと言われる理由6つ目は「損益通算・損失繰越できない」です。

NISAは、損益通算や損失繰越ができないので注意してください。

NISAでの損失は「税務上ないもの」とみなされるため、通常の投資で可能な、特定口座や一般口座で保有する配当金・売買益等と損益通算ができません。

通常の投資では、利益と損失を相殺し、相殺後の金額(譲渡所得額)をもとに納税額が計算されます。

また、本年度分の損失を控除しきれない場合、翌年から3年間損失繰越が可能です。

つみたてNISAは、利益は非課税になる一方で、損益通算や損失繰越ができないということを覚えておいてください!

つみたてNISAはやめたほうがいいと言われる理由⑦ 元本割れするリスクもある

つみたてNISAはやめたほうがいいと言われる理由7つ目は「元本割れするリスクもある」です。

NISAに限らず、投資は元本割れするリスクがあります。

投資した金額よりも減ること

金融庁の「つみたてNISA早わかりガイドブック」によると、以下のように記載されています。

長期的に積立投資を行うことで、元本割れする可能性は低くなる引用:つみたてNISA早わかりガイドブック: 金融庁(fsa.go.jp)

値動きによっては損をすることもありますが、過度に一喜一憂せずに長期的スパンで投資を行うことで元本割れするデメリットを軽減できます。

つみたてNISAをやめたほうがいい人?貧乏人は向いていない?

つみたてNISAは、貧乏人に向いていないとは限りませんが、生活が苦しいのに無理して始めることは良くないです。

しかし、少額投資が可能で長期的にリターンを見込める投資のため、貧乏人の人こそ、少額でもNISAに投資をしておくことを当サイトでは推奨しています。

以下の章では、つみたてNISAをやめたほうがいい人の特徴をご紹介します。

- 短期間で大きく儲けたい人

- 一回で投資できる金額が大きい人

- 年間で投資できる金額が40万円以上になる人

自分が該当するものはないか、また、どうしてやめたほうがいいのか理由もあわせて解説するので、つみたてNISAを検討している人はぜひ確認してください。

短期間で大きく儲けたい人

つみたてNISAをやめたほうがいい人の特徴1つ目は「短期間で大きく儲けたい人」です。

つみたてNISAは、長期的な運用に向いている制度であり、短期間で大きく儲けたい人には不向きです。

少額から始める投資は、長期的に運用をして複利効果が発揮されることで、より利益が膨らみます。

そのため、短期間では複利効果も実感できず、利益も膨らまないので、短期間で大きく儲けたい人は株式投資やFXなどの投資方法をおすすめします。

一回で投資できる金額が大きい人

つみたてNISAをやめたほうがいい人の特徴2つ目は「一回で投資できる金額が大きい人」です。

つみたてNISAは、原則一括購入できないので、一回で投資できる金額が大きい人は他の投資方法を検討してください。

つみたてNISAと同じく、利益が非課税になる制度「一般NISA」は、積立投資以外にも通常の買付ができるためおすすめです。

一般NISAは、年間120万円の投資が可能であり、枠を超えた分は通常の課税口座での取扱・課税対象となる

年間で投資できる金額が40万円以上になる人

つみたてNISAをやめたほうがいい人の特徴3つ目は「年間で投資できる金額が40万円以上になる人」です。

年間投資上限額が40万円以上になる人は「つみたてNISAとは別で課税口座を利用する」「一般NISAを利用する」といった方法を検討してください。

つみたてNISAは年間40万円までですが、一般NISAは年間120万円まで非課税で投資が可能です。

また、2024年からはじまる新NISAでは、年間で投資できる金額が拡大しました。

つみたてNISAで失敗しない運用方法

つみたてNISAをはじめてみようかな?

つみたてNISAで失敗しない運用方法が知りたい!

このような方に向けて、つみたてNISAで失敗しない運用方法を解説していきます。

運用方法のポイントをおさえておくことで、順調にコツコツ資産形成していくことへと繋がるのでぜひ参考にしてください!

- 長期運用になる事を理解する

- ドルコスト平均法で積み立てていく

- 分散投資を意識する

長期運用になる事を理解する

つみたてNISAで失敗しない運用方法1つ目は「長期運用になる事を理解する」です。

つみたてNISAは、十数年という長期運用になる投資であり、利益や損益が少しずつ変動して運用されていくため、結果的に大きなリスクの発生をおさえられます。

そのため、短期間で大きく利益や損失が出る可能性はありません。

ドルコスト平均法で積み立てていく

つみたてNISAで失敗しない運用方法2つ目は「ドルコスト平均法で積み立てていく」です。

価格が変動する金融商品を、常に一定金額を定期的に購入する投資手段のこと。

価格が低い時は購入量が多い・価格が高いときは購入量が少ないため、平均購入単価を平準化できます。

「ドルコスト平均法」で積み立てていくと、手間なくリスクをおさえて運用ができます。

必ず利益を得られる手法ではありませんが、長期的運用で平均購入コストをおさえて運用できるため、失敗を防ぐことへと繋がります。

ドルコスト平均法で積み立てていくと、価格が上がっている時には購入をおさえることができ、景気や株価が回復すると利益を発生しやすいといったメリットが得られます。

分散投資を意識する

つみたてNISAで失敗しない運用方法3つ目は「分散投資を意識する」です。

「投資先を複数にわける」「購入のタイミングをずらす」など、分散投資を意識することで失敗しない運用へと繋がります。

1つだけに集中して投資を行い、何かの要因で価値が下がってしまうと、資産が大きく減少してしまいます。

投資先を複数に分散させておくことで、いずれかの価値が下がっても損失をおさえることやカバーすることが可能となります。

中長期での投資は、投資金額をいくつかに分散して投資する「分散投資」を意識することで、リスクを軽減できます!

つみたてNISAはデメリットしかない?メリットについて

つみたてNISAには、非課税で運用できる以外にもさまざまなメリットがあります。

- 少額投資ではじめることができる

- 購入や信託手数料を抑えて投資できる

- 分散投資がかんたんにできる

- クレカ積立なら自動投資ができ、ポイントも貯まる

- つみたてNISAはいつでも換金可能

以下の各章を確認することで、「投資初心者こそ、つみたてNISAが向いている!」ということがわかり、安心して投資デビューができます。

少額投資ではじめることができる

つみたてNISAのメリット1つ目は「少額投資ではじめることができる」です。

つみたてNISAは、少額投資ではじめることが可能であり、100円からはじめられる金融機関もあります。

つみたてNISAの最低金額は、金融機関によってことなるため、口座開設を行う前に確認しておいてください。

少額投資ではじめられるため、「投資の流れが知りたい!」という方も少額で取引していくうちに徐々に慣れることができます。

購入や信託手数料を抑えて投資できる

つみたてNISAのメリット2つ目は「購入や信託手数料を抑えて投資できる」です。

つみたてNISAは、購入手数料や信託手数料を抑えて投資できます。

通常、金融商品をを購入する際、手数料が発生しますが、つみたてNISAで投資できる投資信託は購入時手数料および解約(売却)手数料が無料と定められています。

さらに、信託手数料は一定水準以下に限定されています。

少額投資では、利益が一気にあがることがあまりないため、できる限りコストをおさえて利益をあげることが重要なので、コストをおさえて運用できることは大きなメリットです。

分散投資がかんたんにできる

つみたてNISAのメリット3つ目は「分散投資がかんたんにできる」です。

つみたてNISAは、銘柄や購入のタイミングをずらすことで、簡単に分散投資ができます。

つみたてNISA対象商品は、長期の積立・分散投資に適した投資信託が選定されているので、ぜひ活用してください。

つみたてNISAは、投資初心者でも簡単に分散投資ができ、分散投資を行うことで価格変動のリスクをおさえて運用ができるためおすすめです。

クレカ積立なら自動投資ができ、ポイントも貯まる

つみたてNISAのメリット4つ目は「クレカ積立なら自動投資ができ、ポイントも貯まる」です。

クレカ積立なら、あらかじめ「買付商品」「金額」「日にち」を設定しておくだけで、自動投資ができ、さらにポイントも貯まります。

忙しくて定期的に買付けを行うのは忘れそう…

毎月投資を行うのは面倒くさい

このような人も、クレカ積立で1度設定をすれば自動的に投資が続けられます。

つみたてNISAはいつでも換金可能

つみたてNISAのメリット5つ目は「つみたてNISAはいつでも換金可能」です。

つみたてNISAはいつでも換金できる、便利な投資方法です。

つみたてNISAを換金することは「解約」とも言いますが、「保有している投資信託を売却」「NISAの口座を解約(廃止)」の2種類があります。

1度にすべて換金せずに、一部のみ換金して残りは運用を継続することもできるので、とても柔軟性が高い制度です。

「急にお金が必要になった」「目標金額に到達した」など、自分の都合に合わせていつでも自由に換金ができます。

つみたてNISAはやめたほうがいい?に関するよくある質問

つみたてNISAはやめたほうがいい?に関するよくある質問を5つご紹介します。

- Q:楽天証券でつみたてNISAはやめたほうがいいですか?

- Q:つみたてNISAでカモにされました。後悔しないためにできることはなんですか?

- Q:つみたてNISAは今からでは遅いですか?

- Q:つみたてNISAで損する確率は?元本割れするの?

「つみたてNISAをはじめてみたいけど、なかなかあと一歩が出ない…」という人は、質問と回答を確認することで、ポイントをおさえて安心してはじめられます。

Q:楽天証券でつみたてNISAはやめたほうがいいですか?

楽天証券は、つみたてNISA対象の取扱銘柄のラインナップが200種類以上ととても豊富で、幅広い方におすすめです。

さらに、楽天キャッシュ決済・楽天クレジット決済・投資信託の保有でポイントが貰えたり、条件を満たしたポイント投資でポイント還元率が+1倍上がるケースも。

楽天経済圏だと、ポイントが貯まりやすくお得に投資ができるため、楽天証券でのつみたてNISAはとてもおすすめです。

Q:つみたてNISAでカモにされました。後悔しないためにできることはなんですか?

つみたてNISAで後悔しないために、信託手数料が高い商品は購入しないでください。

銀行や証券口座の窓口で進められる金融商品は、信託手数料が高い傾向にあり、結果的に利益が減少してしまうので、購入はネット証券の利用をおすすめします。

手数料をしっかりと比較してから、購入することで後悔しない投資へと繋がります。

Q:つみたてNISAは今からでは遅いですか?

今から非課税制度を利用して少額投資をはじめるなら、「つみたてNISA」ではなく「つみたて投資枠」がおすすめです。

「つみたてNISA」は、2023年に終了する予定であり、2024年から新しい制度の「つみたて投資枠」が導入されます。

少額投資は、「今からでは遅い」なんてことは全くありませんが、早ければ早いほど利益が出やすい仕組みとなっています。

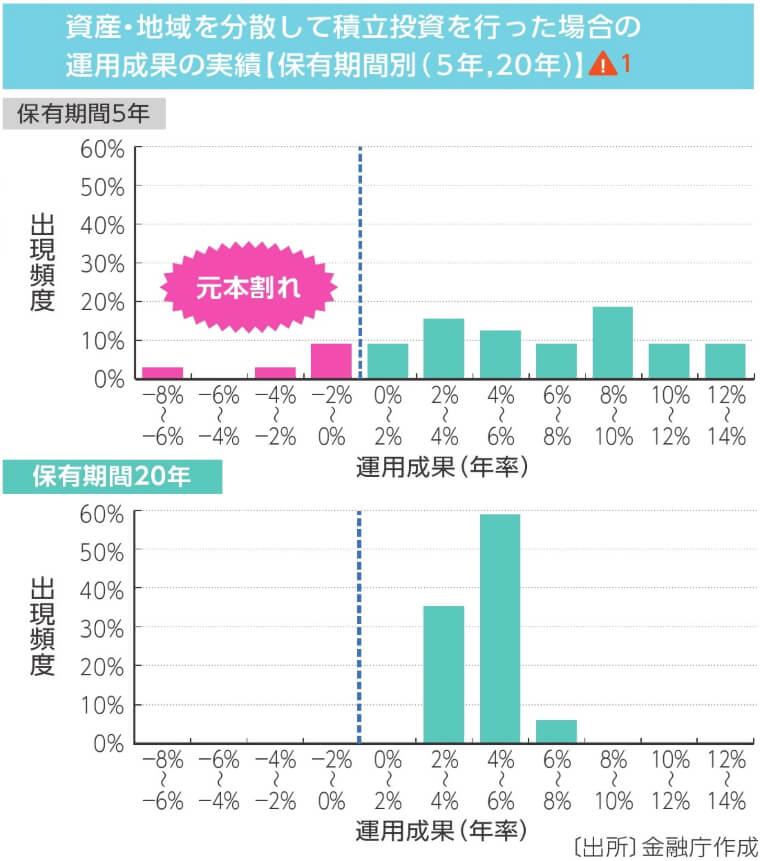

Q:つみたてNISAで損する確率は?元本割れするの?

金融庁が試算したデータでは、保有期間が5年未満の場合10%以上が元本割れし、保有期間が20年だと、元本割れする確率が0%と記載されています。

出典:つみたてNISA早わかりガイドブック:金融庁(fsa.go.jp)

少額投資であるつみたてNISAは、長期的に運用することで元本割れする確率が下がります。

投資信託の値動きは変動しますが、過度に反応せずに長期的にわたって続けることが重要です。

Q:円安の際につみたてNISAはやめたほうがいいですか?

つみたてNISAは、長期的に運用することが大切なので、円安でも続けることをおすすめします。

ドルコスト平均法で毎月一定額の積立投資を続けていくと、円高や株価下落のチャンスを手にする可能性も。

中長期的な投資であるつみたてNISAは、円安・円高に関係なく、続けていくことが重要です。

つみたてNISAはやめたほうがいい?のまとめ

つみたてNISAは、少額から投資が可能で、年間40万円の範囲内で購入した商品から得た利益が非課税になるお得な制度となっており、気軽に投資が始められます。

「つみたてNISAはやめたほうがいい」と言われる理由は、主に以下の7つです。

- 積立投資しか選べない

- 対象の投資信託・ETFしか選べない

- 短期投資に向いていない

- 年間非課税投資枠が少ない

- 課税口座からNISAに移管できない

- 損益通算・損失繰越ができない

- 元本割れするリスクもある

これらのデメリットをよく確認して「このデメリットなら自分にとって問題ない」と判断してから、投資を行ってください。

また、つみたてNISAなど、少額投資に向いていない人の特徴は以下の通りです。

- 短期間で大きく儲けたい人

- 一回で投資できる金額が大きい人

- 年間で投資できる金額が40万円以上になる人

2024年から「つみたてNISA」が「つみたて投資枠」に変更され、さらに条件が良くなります。

この機会にぜひNISAをはじめ、コツコツと将来に向けて投資を行ってみてください。

- SBI証券は口座開設数1,200万以上!個人取引シェアNo1の最大手ネット証券

- 手数料はスタンダードプラン・アクティブプランの2種類!初心者はアクティブプランがおすすめ!

- 米国株やミニ株など取扱商品も多く、IPO実績は11年連続No.1

- SBI証券がおすすめな人は手数料が安い、IPOや外国株に興味がある、金融商品にこだわりがある人!

▶︎つみたてNISAは今からでは遅い?いつまで続く?2023年に始めるベストなタイミングや月と運用方法について

▶︎NISA口座開設で税務署審査に通らない理由は?ブラックリストや借金は影響する?審査に落ちた人の対策と注意点

▶︎NISA口座開設後放置するとどうなる?5年放置で閉鎖する?非課税期間や始め方とほったらかし運用について

▶︎投資信託やつみたてNISAはS&P500だけでいい?一本だけでいい理由や買い時、米国株だけのリスクと利回りについて

▶︎クレカ積立の上限が5万円だった理由は?上限10万円はいつから?クレカ積立と新NISAの最新情報

▶︎SBI証券と楽天証券はどっちが初心者におすすめか11項目で比較!つみたてNISAやポイント制度、投資信託の使い分け方