投資信託やつみたてNISAはS&P500だけでいい?一本だけでいい理由や買い時、米国株だけのリスクと利回りについて

将来のために投資を始めたいと考える人が投資先に検討するのはS&P500指数に連動するインデックスファンドです。

なので、「S&P500一本に絞りたい」「S&P500に全突っ込み」など様々な投資スタイルがネット上で話題に。

今回は本当に「S&P500だけでいいのか?」について詳しく解説していきます。

つみたてNISAや投資信託において米国株だけでリスクはないのかやS&P500の買い時などについてまとめているので、投資先銘柄選びに役立てることができますよ!

筆者がS&P500を投資先に選んだ理由やつみたてNISA利回りランキングもまとめているので銘柄選びの参考にもしてください!

つみたてNISAはS&P500だけでいい?

基本的に投資をする場合は、自分が納得できればS&P500だけでいいと言えますが、つみたてNISAは長期保有が前提となります。

「有名な投資家やYouTuberがおすすめしてるから大丈夫!」と他人の意見を鵜呑みにして、投資をするのはおすすめできません。

つみたてNISAや投資信託などはインデックスファンドと呼ばれており、分散投資が簡単にできるメリットがあります。

S&Pダウ・ジョーンズ・インデックスLLCが公表している米国の株価指数の1つで、米国株式市場全体のおよそ80%の時価総額比率となっています。

以下の表はS&P500指数を構成する中で割合が多い10銘柄をピックアップしました。

| 代表構成銘柄 | 比率 | 業種(セクター) |

|---|---|---|

| Apple | 7.13% | 情報技術 |

| Microsoft | 5.71% | 情報技術 |

| アマゾン・ドット・コム | 3.75% | 一般消費財 |

| アルファベット クラスA | 1.96% | コミュニケーション・サービス |

| テスラ | 2.54% | 一般消費財 |

| アルファベット クラスC | 1.91% | コミュニケーション・サービス |

| ジョンソン&ジョンソン | 1.25% | ヘルスケア |

| エヌビディア | 1.24% | 情報技術 |

| バークシャー・ハサウェイ | 1.81% | 金融 |

| ユナイテッドヘルス・グループ | 1.39% | ヘルスケア |

一般NISAと積立NISAは2023年まで!

2023年までの一般NISAとつみたてNISAは以下のような仕組みとなっています。

| 現在NISAの概要 | つみたてNISA (2018年創設) |

一般NISA (2014年創設) |

|---|---|---|

| 年間投資枠 | 40万円 | 120万円 |

| 非課税保有期間 | 20年間 | 5年間 |

| 非課税保有限度額 | 800万円 | 600万円 |

| 口座開設期間 | 2042年まで | 2028年まで |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 ※金融庁の基準を満たした銘柄限定 |

上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | 18歳以上 |

現行NISAは一般NISAとつみたてNISAの2種類にわかれており、非課税保有期間や年間投資枠、口座の種類もわかれているのが特徴。

2024年から始まる新NISAの概要は以下の通り。

| 新NISAの概要 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限化 | 無期限化 |

| 非課税保有限度額(総枠) | 1,800万円 ※内1,200万円が成長投資枠 |

|

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 ※つみたてNISA対象商品と同じ |

上場株式・投資信託など ※整理・管理銘柄と信託期間20年未満、 高レバレッジ型と毎月分配型の投資信託は対象外 |

| 対象年齢 | 18歳以上 | 18歳以上 |

| 現行制度との関係 | 2023年までにNISA制度を利用して投資した商品は新しい制度の外枠で非課税制度を継続適用 現行制度かた新NISAへのロールオーバーは不可 |

|

現行NISAと異なり、非課税保有期間の制限が撤廃、年間投資枠・非課税保有限度額がアップします。

また口座も1つにまとめられており、現行NISAの方は自動で新NISAに移行するので覚えておいてください。

S&P500一本だけでいい理由

S&P500一本だけでいい理由には主に以下の3つが要因となっています。

- S&P500だけでいい理由① これまでの圧倒的実績

- S&P500だけでいい理由② アメリカの経済成長

- S&P500だけでいい理由③ 組み入れ銘柄の採用条件

S&P500の実績や今後の成長予測、組入銘柄の条件などまとめているので、自身が投資を考えている株価市場の把握に役立ててください!

S&P500だけでいい理由① これまでの圧倒的実績

1970年代から現代までS&P500と日経平均の指数推移を比較すると、過去の歴史にあった

- 1987年:ブラックマンデー

- 2000年:ITバブル崩壊

- 2008年:リーマンショック

- 2020年:コロナショック

これらの経済に悪影響を及ぼした危機を乗り越えて右肩あがりで成長を続けているので米国株で昔から中長期投資を行っている方の多くはリターンを獲得しているということ。

対して、日経平均はバブル期を超える成長を遂げることはできず、停滞していることからも長期投資によるリターンを見込むのは難しいと言わざるおえません。

S&P500だけでいい理由② アメリカの経済成長

積立投資の投資先がS&P500だけでいい理由2つ目は、アメリカの経済成長にあります。

アメリカでは今後、長期的な人口増加が予想されており、人口増加は経済成長に繋がります。

これに伴って、投資環境も広く整備されていることから経済成長がよりダイレクトに株価に影響するため、米国株や米国ETFは魅力的な投資対象といえます。

もちろん、中南米、東南アジア、中東、東欧などの新興国でも成長に期待できる国は多くあります。

しかし、アメリカと違い金融市場や投資環境が十分に整備されていないことから、「経済成長による株価上場の影響を受けにくい」という問題があります。

S&P500だけでいい理由③ 組み入れ銘柄の採用条件

S&P500だけでいい理由3つ目は、組み入れ銘柄の採用条件にあります。

S&P500の組入銘柄として採用されるには、

- 時価総額が一定以上

- 四半期連続で黒字利益を維持している

など

複数の困難な条件を達成する必要があり、原則年4回、リバランスが行われます。

常に成長を続けなければ、組み入れから弾かれてしまう仕組みとなっているので、常に米国の優良企業に投資をすることができます。

これにより、「S&P500は投資対象として最適な指数」として注目を集め、人気の投資先になっています。

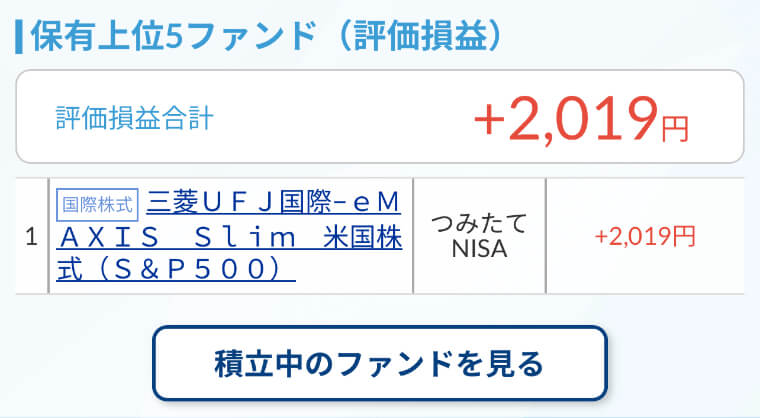

ちなみに、S&P500連動のインデックスファンドでおすすめの銘柄は以下2種類です。

- SBI・V・S&P500インデックス・ファンド

- eMAXIS Slim 米国株式(S&P500)

NISAや投資信託の場合、米国株だけのリスクもある

S&P500が投資対象として最適ではあり、今後も株価の上昇は期待できますが、常におすすめできる投資先というわけではありません。

過去50年の平均リターンは、年9%を超える高パフォーマンスを上げていますが、単年度で過去チャートをみるとマイナスな年も存在します。

リーマンショックやコロナショックなどの影響により、一時的に大幅な下落をしたこともあります。

なので、米国株だけに投資するのはリスクと感じる人も多いです。

しかし、つみたてNISAや投資信託など長期でコツコツ積立ていく投資ではこういった下落時に焦らず、投資を続けることが重要となるので、覚えておいてください。

むしろ下落時はS&P500の過去の実績からみて、投資するタイミングでもあります。

S&P500に全突っ込みするのはおすすめしない

資金をS&P500に全突っ込みすることはおすすめしません。

現金余力を残さない投資は暴落した際の精神的ダメージが大きすぎることや前述で紹介した、株価暴落の可能性もあります。

S&P500のインデックス投資は、暴落してもコツコツ投資し続けることが重要です。

【2024年】S&P500の株価が下落する可能性と買い時について

S&P500に限った話ではありませんが、株価が下落する可能性は常にあります。

2022年はS&P500が弱気相場入りしたことで、投資家にとって非常に困難な年となりました。

過去40年のインフレや米連邦準備制度理事会(FRB)の利上げ問題による、経済の不確実性などが影響したことで、S&P500は年間19.4%まで下落。

2008年の「グレート・リセッション」以来最も低い年間パフォーマンスを記録しています。

グレート・リセッション(英: Great Recession)は、2000年代後半から2010年代初頭までの間、世界市場で観察された大規模な経済的衰退の時期のこと。

S&P500の積立投資の買い時は早ければ早いほど良い

S&P500を積立投資する場合の買い時は「今すぐ!」または「早ければ早いほど良い」が結論となります。

理由は積立投資は短期的な投資ではなく、長期投資に分類されるので、直近の上がり下がりはそこまで重要ではないからです。

また、2022年はコロナやアメリカの金融政策などでS&P500は下落していました。

過去の実績からみてもS&P500は今後回復する見込みがあることからも、「買い時は今」と捉えることができます。

S&P500の今後について

S&P500の歴史が正しければ、直近2023年には急反発する可能性が高く、基本的にS&P500は経済的逆風により下落することが多いこともわかっています。

そしてこの下落が起きた後は「急反発」してきた実績があるので、保証はありませんが、2023年は同様に上がることが予想できます。

なので、これからNISAや積立投資など長期投資を検討している方は、まず少額からコツコツ投資を始めるのがおすすめといえます!

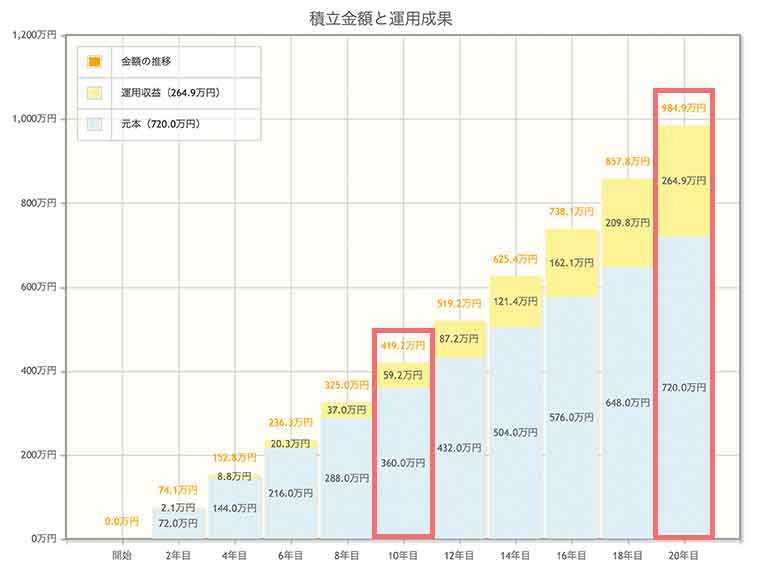

S&P500に100万円入れた場合の10年後・20年後をシミュレーションしてみた

S&P500に100万円入れた場合の10年後・20年後をシミュレーションした結果は以下の画像の通りです。

- 毎月の積立額:3万円

- 想定利回り(年率):3%

- 積立期間:10年・20年

- 使用ツール:金融庁の資産運用シミュレーション

S&P500に100万円を入れ終わるのは3年後になり、この時点で元本は108万円、利回りにより4.9万円プラスとなり、112.9万円前後になっていることが予測できます。

10年後・20年後の金額は以下の通り。

- 10年後→元本360万円・利回り59.2万円・合計419.2万円前後

- 20年後→元本720万円・利回り264.9万円・合計984.9万円前後

【S&P500】つみたてNISA利回りランキング

| ランキング | ファンド名 | 信託報酬 |

|---|---|---|

| 1位 | SBI SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500) |

0.06% |

| 2位 | 三菱UFJ国際 eMAXIS Slime米国株式(S&P500) |

0.10% |

| 3位 | 三井住友DS SMBC・DCインデックスファンド(S&P500) |

0.10% |

| 4位 | 三菱UFJ国際 つみたて米国株式(S&P500) |

0.22% |

| 5位 | 大和 iFree S&P500 インデックス |

0.25% |

| 6位 | りそなAM Smary-i S&P500 インデックス |

0.24% |

| 7位 | 農中全共連 農林中金<パートナーズ>つみたてNISA米国株式S&P500 |

0.50% |

| 8位 | Sストリート 米国株式インデックス・ファンド |

0.50% |

| 9位 | SBI SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式) |

0.06% |

| 10位 | 楽天 楽天・全米株式インデックス・ファンド(楽天・VTI) |

0.13% |

出典:【S&P500/米国株式】つみたてNISA利回り(リターン)ランキング|2022/04 ~ 2023/03

S&P500だけでいいのまとめ

基本的に投資をする場合は、自分が納得できればS&P500だけでいいと言えますが、つみたてNISAなどの積立投資は長期保有が前提となります。

「有名な投資家やYouTuberがおすすめしてるから大丈夫!」と他人の意見を鵜呑みにして、投資をするのはおすすめできません。

S&P500だけでいい理由には、これまでの圧倒的実績やアメリカの経済成長や投資環境、組み入れ銘柄の採用条件などが挙げられます。

S&P500が投資対象として最適ではありますが、過去には株価が下落したこともあるので、資産の全てをこれに全突っ込みするのはおすすめしません。

これから投資を始める人の多くが長期投資になるので、S&P500の買い時は早ければ早いほど良いです。

S&P500の今後については、歴史が正しければ、直近2023年には急反発する可能性が高いので始めるなら「今がベスト」といえます。

▶︎S&P500の買い方!2種類の投資方法とおすすめの投資信託や日経平均とパフォーマンスを比較

▶︎つみたてNISAは今からでは遅い?いつまで続く?2023年に始めるベストなタイミングや月と運用方法について

▶︎クレカ積立の上限が5万円だった理由は?上限10万円はいつから?クレカ積立と新NISAの最新情報

▶︎NISA口座開設後放置するとどうなる?5年放置で閉鎖する?非課税期間や始め方とほったらかし運用について